Machen Sie doch einmal auf der Straße eine Meinungsumfrage. Fragen Sie die Passanten nach welchen Kriterien sie zum Beispiel die 100 größten deutschen Firmen aussuchen würden. Vermutlich käme kein einziger auf die Idee, hierzu die Börsenkapitalisierung heranzuziehen, also der rechnerische Wert der Firma an der Frankfurter Börse in Milliarden Euro. Viel eher würde Otto Normalverbraucher intuitiv solche Größen wie beispielsweise die Höhe des Umsatzes, die Höhe des Gewinns oder die Anzahl der beschäftigten Mitarbeiter in Betracht ziehen. Interessanterweise sind jedoch so gut wie alle Aktienindizes auf der Welt mithilfe der Börsenkapitalisierung der in ihnen enthaltenen Unternehmen konstruiert. Ist das jetzt gut oder schlecht? Gehen wir dieser Frage im Folgenden nach.

Montag, 8. September 2008

RAFI - der bessere Index?

Traditionelle Indexkonstruktion

Sinn, Ziel und Zweck eines Aktienindex ist es, einen Aktienmarkt repräsentativ abzubilden. Die Entwicklung und der Verlauf des Index stehen stellvertretend für die Entwicklung des zugehörigen Marktes. "Der Deutsche Aktienmarkt" wird beispielsweise repräsentiert durch den Deutschen Aktienindex, kurz DAX. Die Überlegung welche einzelnen Aktien in welcher Gewichtung ausgewählt werden sollen, um eine repräsentative Abbildung zu erreichen, ist selbstverständlich eine der zentralen Fragestellungen. Die so genannte „Theorie der effizienten Märkte“, welche von Harry M. Markowitz in den 1960ern begründet wurde, postuliert, dass in dem an der Börse gehandelten Preis der Aktie bereits alle verfügbaren Informationen zur wirtschaftlichen Situation und Perspektive des Unternehmens enthalten sind. Der an der Börse zu bezahlende Preis entspricht im Idealfall also dem fairen Wert des Unternehmens. Die primären Aussagen dieser Theorie sind zu einem sehr hohen Grad wissenschaftlich belegt und unstrittig. Hieraus ist die herkömmliche Konstruktionsvorschrift für fast alle Aktienindizes abgeleitet. In den Index kommen, je nachdem, die 30, 50, 100, 500 oder noch mehr, nach Börsenwert (Marktkapitalisierung) größten Unternehmen. Die Marktkapitalisierung errechnet sich, indem der Börsenpreis pro Aktie mit der Anzahl aller Aktien des Unternehmens multipliziert wird. Das größte Unternehmen hat nachher auch das größte Gewicht im Index. Die zahlreichen Indizes werden meist jährlich, vereinzelt auch vierteljährlich überprüft und gegebenenfalls angepasst. Dass Anpassungen durchaus häufig vorkommen, beweist zum Beispiel eine Untersuchung von Marshall Blume am amerikanischen Index S&P 500 zwischen 1995 und 2000. In diesem Zeitraum wurden insgesamt 235 Veränderungen vorgenommen.

Diese Art der Indexkonstruktion ist transparent, nachvollziehbar und bietet seit vielen Jahrzehnten zahlreiche Vorteile. Die durch dieses Verfahren ermittelten größten Unternehmen sind in aller Regel auch hinsichtlich der alternativ denkbaren Größenmaßzahlen (Umsatz, Anzahl Mitarbeiter, usw.) als groß einzustufen. Dadurch ist gewährleistet, dass die zugehörigen Aktien auch in ausreichender Menge und Frequenz an der Börse gehandelt werden können. Man spricht hier von liquiden und kapazitätsstarken Werten. Dies ist für die großen Aktienindizes deshalb wichtig, weil die Summe der – meist institutionellen - Investoren weltweit zig Billionen von Dollars, Euros und Yens in diesen Vehikeln angelegt hat und dies auch weiterhin tut. Die Investition direkt in den Index sorgt für einen schnellen, komfortablen und kostengünstigen Zugang in einen ganzen Markt mit quasi automatischer Diversifikation. Die passive Investition in den Index ist gemäß den wissenschaftlichen Erkenntnissen seit Markowitz langfristig die optimale Art der Teilhabe am Marktwachstum.

Fundamentale Indexkonstruktion

Kommen wir nun zu einigen wenigen, aber doch bedeutsamen Nachteilen der Gewichtung nach Marktkapitalisierung. In Bezug auf die Börsenpreise finden sich historisch beobachtbar immer wieder Phasen der Übertreibung (bis zur so genannten Blasenbildung wie z.B. 1999/2000) und Untertreibung. Dies führt in der Folge zu entweder zu hoch oder zu niedrig bewerteten Unternehmen. Die Gründe für diese Preisineffizienzen lassen sich ursächlich nicht vollständig klären. Psychologische Momente und eine gewisse multikausale Eigendynamik der Börse sind die wahrscheinlichsten Faktoren. Auf die Entwicklung der marktkapitalisierten Indizes hat dies jedoch eine ungünstige, verzerrende Wirkung, da die stark gestiegenen, und vermutlich überbewerteten Unternehmen ein immer größeres Gewicht einnehmen. In der Folge sind die schnell (im Preis) wachsenden Unternehmen (so genannte Growth-Werte) im Index überrepräsentiert. Im gleichen Zuge nimmt die Gewichtung der unterbewerteten Unternehmen (in der Regel so genannte Value-Werte) immer mehr ab. Diese Phasen der Über- oder Untertreibung sind zeitlich begrenzt und auf lange Sicht tendiert alles wieder zum normalen Durchschnitt (dies nennt man wissenschaftlich auch Regression zum Mittelwert). In der folgenden, oft kurzen und heftigen Korrekturphase ist man jedoch als Investor in einem nach Marktkapitalisierung konstruierten Index durch die vorangegangene Indexverschiebung genau in den falschen Unternehmen stärker gewichtet.

Im Jahre 2002 hat Robert Arnott mit seiner Firma Research Affiliates LLC (Pasadena, Kalifornien) begonnen, alternative Indexkonstruktionen auf der Basis fundamentalerer Unternehmensdaten zu untersuchen, die aber dennoch sämtliche Vorteile der herkömmlich konstruierter Indizes bewahren. Für die Zusammenstellung und Gewichtung der Unternehmen im so genannten RAFI (Research Affiliates Fundamental Index) wurden Umsatz, Buchwert, Cashflow und die Höhe der Dividendenausschüttung herangezogen. Alle Werte lassen sich in einfacher Weise aus den Geschäftsberichten und Bilanzen entnehmen, und entsprechen nachvollziehbaren Maßzahlen zur Bestimmung der Unternehmensgröße.

2004 wurden umfangreiche Vergleichsrechnungen veröffentlicht (Backtesting), die für den amerikanischen Markt im Zeitraum von 1962 bis 2003 einen durchschnittlichen Mehrertrag des RAFI gegenüber den korrespondierenden traditionellen Indizes von 1,91% pro Jahr bei ähnlichen Volatilitäten ergaben.

Der stillschweigende Verdacht, da habe einer rückwirkend solange in den Daten gesucht (Data mining) bis er etwas findet, das alles andere übertrumpft, lässt sich nicht substantiell halten. Der Modellansatz ist ausschließlich quantitativ, strikt regelbasiert und logisch einleuchtend. Außerdem wurden durch die Vergleichsuntersuchungen eine Vielzahl von plausiblen Begründungen für die Vorteilhaftigkeit des Ansatzes in sehr unterschiedlichen Marktsituationen erarbeitet und belegt.

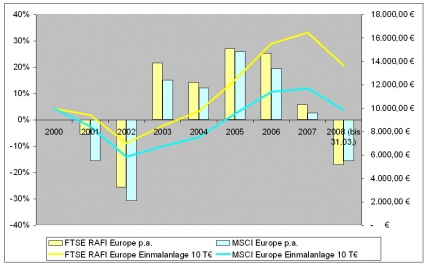

In Abbildung 1 ist für den europäischen Markt der direkte Vergleich der zwei unterschiedlichen Indexkonstruktionsmethoden aufgezeigt. Die Werte vor 2005 resultieren aus der modellbasierten Rückrechnung. Beide Indizes, der FTSE RAFI Europe und der traditionelle MSCI Europe, enthalten etwa 500 Aktien und werden jährlich überprüft und angepasst.

Abbildung 1

Konkrete ETF Produkte

Die ETF Produkte sind teilweise erst ein Jahr verfügbar und können deshalb noch nicht über eine belastbare Live-Historie verfügen. Basis für alle ETF Produkte bilden die Indizes vom Indexanbieter FTSE (ein Zusammenschluss der Financial Times und der London Stock Exchange), der seit November 2005 in Zusammenarbeit mit Research Affiliates die so genannte FTSE-RAFI Indexfamilie anbietet. Der prozentuale Anteil von Umsatz, Buchwert, Cashflow und Dividendenausschüttung jedes Unternehmens an der jeweiligen Gesamtheit des FTSE Wertpapieruniversums werden errechnet und je Unternehmen gemittelt. Anschließend werden, nach ein paar Umrechnungen, die Unternehmen nach ihrem so errechneten RAFI Fundamentalwert absteigend nach Größe sortiert, und je nach Index die jeweilige Anzahl der größten Unternehmen festgelegt und gewichtet.

Perspektiven

Die robusten Untersuchungsergebnisse von Research Affiliates (2004) legen gute Gründe nahe zu glauben, dass sich die positiven Merkmale der fundamentalen Indexkonstruktion auch in Zukunft fortsetzen werden können. Dennoch muss weiterhin kritisch bedacht werden, dass es bisher eben nur Rückspiegelbetrachtungen gibt (ex post) und sich die tatsächliche Überlegenheit dieses alternativen Ansatzes für die Zukunft (ex ante) erst noch bewähren muss. Zweifelsfrei muss diesem Modell jedoch zugestanden werden, dass sich die Konstruktionslogik einem Laien besser und schneller erschließt, und diese erweiterte Indexphilosophie mit wachsender Tendenz auch von institutionellen Investoren und der wissenschaftlichen Forschung als relevant für die Zukunft eingeschätzt wird.

Sinn, Ziel und Zweck eines Aktienindex ist es, einen Aktienmarkt repräsentativ abzubilden. Die Entwicklung und der Verlauf des Index stehen stellvertretend für die Entwicklung des zugehörigen Marktes. "Der Deutsche Aktienmarkt" wird beispielsweise repräsentiert durch den Deutschen Aktienindex, kurz DAX. Die Überlegung welche einzelnen Aktien in welcher Gewichtung ausgewählt werden sollen, um eine repräsentative Abbildung zu erreichen, ist selbstverständlich eine der zentralen Fragestellungen. Die so genannte „Theorie der effizienten Märkte“, welche von Harry M. Markowitz in den 1960ern begründet wurde, postuliert, dass in dem an der Börse gehandelten Preis der Aktie bereits alle verfügbaren Informationen zur wirtschaftlichen Situation und Perspektive des Unternehmens enthalten sind. Der an der Börse zu bezahlende Preis entspricht im Idealfall also dem fairen Wert des Unternehmens. Die primären Aussagen dieser Theorie sind zu einem sehr hohen Grad wissenschaftlich belegt und unstrittig. Hieraus ist die herkömmliche Konstruktionsvorschrift für fast alle Aktienindizes abgeleitet. In den Index kommen, je nachdem, die 30, 50, 100, 500 oder noch mehr, nach Börsenwert (Marktkapitalisierung) größten Unternehmen. Die Marktkapitalisierung errechnet sich, indem der Börsenpreis pro Aktie mit der Anzahl aller Aktien des Unternehmens multipliziert wird. Das größte Unternehmen hat nachher auch das größte Gewicht im Index. Die zahlreichen Indizes werden meist jährlich, vereinzelt auch vierteljährlich überprüft und gegebenenfalls angepasst. Dass Anpassungen durchaus häufig vorkommen, beweist zum Beispiel eine Untersuchung von Marshall Blume am amerikanischen Index S&P 500 zwischen 1995 und 2000. In diesem Zeitraum wurden insgesamt 235 Veränderungen vorgenommen.

Diese Art der Indexkonstruktion ist transparent, nachvollziehbar und bietet seit vielen Jahrzehnten zahlreiche Vorteile. Die durch dieses Verfahren ermittelten größten Unternehmen sind in aller Regel auch hinsichtlich der alternativ denkbaren Größenmaßzahlen (Umsatz, Anzahl Mitarbeiter, usw.) als groß einzustufen. Dadurch ist gewährleistet, dass die zugehörigen Aktien auch in ausreichender Menge und Frequenz an der Börse gehandelt werden können. Man spricht hier von liquiden und kapazitätsstarken Werten. Dies ist für die großen Aktienindizes deshalb wichtig, weil die Summe der – meist institutionellen - Investoren weltweit zig Billionen von Dollars, Euros und Yens in diesen Vehikeln angelegt hat und dies auch weiterhin tut. Die Investition direkt in den Index sorgt für einen schnellen, komfortablen und kostengünstigen Zugang in einen ganzen Markt mit quasi automatischer Diversifikation. Die passive Investition in den Index ist gemäß den wissenschaftlichen Erkenntnissen seit Markowitz langfristig die optimale Art der Teilhabe am Marktwachstum.

Fundamentale Indexkonstruktion

Kommen wir nun zu einigen wenigen, aber doch bedeutsamen Nachteilen der Gewichtung nach Marktkapitalisierung. In Bezug auf die Börsenpreise finden sich historisch beobachtbar immer wieder Phasen der Übertreibung (bis zur so genannten Blasenbildung wie z.B. 1999/2000) und Untertreibung. Dies führt in der Folge zu entweder zu hoch oder zu niedrig bewerteten Unternehmen. Die Gründe für diese Preisineffizienzen lassen sich ursächlich nicht vollständig klären. Psychologische Momente und eine gewisse multikausale Eigendynamik der Börse sind die wahrscheinlichsten Faktoren. Auf die Entwicklung der marktkapitalisierten Indizes hat dies jedoch eine ungünstige, verzerrende Wirkung, da die stark gestiegenen, und vermutlich überbewerteten Unternehmen ein immer größeres Gewicht einnehmen. In der Folge sind die schnell (im Preis) wachsenden Unternehmen (so genannte Growth-Werte) im Index überrepräsentiert. Im gleichen Zuge nimmt die Gewichtung der unterbewerteten Unternehmen (in der Regel so genannte Value-Werte) immer mehr ab. Diese Phasen der Über- oder Untertreibung sind zeitlich begrenzt und auf lange Sicht tendiert alles wieder zum normalen Durchschnitt (dies nennt man wissenschaftlich auch Regression zum Mittelwert). In der folgenden, oft kurzen und heftigen Korrekturphase ist man jedoch als Investor in einem nach Marktkapitalisierung konstruierten Index durch die vorangegangene Indexverschiebung genau in den falschen Unternehmen stärker gewichtet.

Im Jahre 2002 hat Robert Arnott mit seiner Firma Research Affiliates LLC (Pasadena, Kalifornien) begonnen, alternative Indexkonstruktionen auf der Basis fundamentalerer Unternehmensdaten zu untersuchen, die aber dennoch sämtliche Vorteile der herkömmlich konstruierter Indizes bewahren. Für die Zusammenstellung und Gewichtung der Unternehmen im so genannten RAFI (Research Affiliates Fundamental Index) wurden Umsatz, Buchwert, Cashflow und die Höhe der Dividendenausschüttung herangezogen. Alle Werte lassen sich in einfacher Weise aus den Geschäftsberichten und Bilanzen entnehmen, und entsprechen nachvollziehbaren Maßzahlen zur Bestimmung der Unternehmensgröße.

2004 wurden umfangreiche Vergleichsrechnungen veröffentlicht (Backtesting), die für den amerikanischen Markt im Zeitraum von 1962 bis 2003 einen durchschnittlichen Mehrertrag des RAFI gegenüber den korrespondierenden traditionellen Indizes von 1,91% pro Jahr bei ähnlichen Volatilitäten ergaben.

Der stillschweigende Verdacht, da habe einer rückwirkend solange in den Daten gesucht (Data mining) bis er etwas findet, das alles andere übertrumpft, lässt sich nicht substantiell halten. Der Modellansatz ist ausschließlich quantitativ, strikt regelbasiert und logisch einleuchtend. Außerdem wurden durch die Vergleichsuntersuchungen eine Vielzahl von plausiblen Begründungen für die Vorteilhaftigkeit des Ansatzes in sehr unterschiedlichen Marktsituationen erarbeitet und belegt.

- Durch die weit gehende Unabhängigkeit der fundamentalen Daten von Börsenpreisübertreibungen bleibt die Gewichtung der Indexzusammensetzung des RAFI wesentlich stabiler.

- An der Börse stark wachsende Werte (Growth-Titel) bekommen in der Regel kein höheres Gewicht im Index. Dadurch bleiben die günstigeren Value-Werte dauerhaft starker repräsentiert.

- Insbesondere in starken Abschwungsphasen hat der RAFI aus den oben dargelegten Gründen - mit ganz wenigen Ausnahmen - erheblich besser abgeschnitten als der herkömmlich konstruierte Index.

- Die Sektorallokation der verschiedenen im Index repräsentierten Branchen ist im Zeitablauf signifikant stabiler und die Veränderungsgeschwindigkeit erheblich langsamer. Dadurch werden schnell wachsende Modebranchen (Technologie-Blasenbildung 1999) in ihrem Einfluss auf traditionelle Indizes gedämpft. Die Veränderung der Sektorallokation orientiert sich im fundamentalen Modell realitätskonform an den langsameren, weltwirtschaftlichen Entwicklungen.

In Abbildung 1 ist für den europäischen Markt der direkte Vergleich der zwei unterschiedlichen Indexkonstruktionsmethoden aufgezeigt. Die Werte vor 2005 resultieren aus der modellbasierten Rückrechnung. Beide Indizes, der FTSE RAFI Europe und der traditionelle MSCI Europe, enthalten etwa 500 Aktien und werden jährlich überprüft und angepasst.

Abbildung 1

Konkrete ETF Produkte

Die ETF Produkte sind teilweise erst ein Jahr verfügbar und können deshalb noch nicht über eine belastbare Live-Historie verfügen. Basis für alle ETF Produkte bilden die Indizes vom Indexanbieter FTSE (ein Zusammenschluss der Financial Times und der London Stock Exchange), der seit November 2005 in Zusammenarbeit mit Research Affiliates die so genannte FTSE-RAFI Indexfamilie anbietet. Der prozentuale Anteil von Umsatz, Buchwert, Cashflow und Dividendenausschüttung jedes Unternehmens an der jeweiligen Gesamtheit des FTSE Wertpapieruniversums werden errechnet und je Unternehmen gemittelt. Anschließend werden, nach ein paar Umrechnungen, die Unternehmen nach ihrem so errechneten RAFI Fundamentalwert absteigend nach Größe sortiert, und je nach Index die jeweilige Anzahl der größten Unternehmen festgelegt und gewichtet.

Perspektiven

Die robusten Untersuchungsergebnisse von Research Affiliates (2004) legen gute Gründe nahe zu glauben, dass sich die positiven Merkmale der fundamentalen Indexkonstruktion auch in Zukunft fortsetzen werden können. Dennoch muss weiterhin kritisch bedacht werden, dass es bisher eben nur Rückspiegelbetrachtungen gibt (ex post) und sich die tatsächliche Überlegenheit dieses alternativen Ansatzes für die Zukunft (ex ante) erst noch bewähren muss. Zweifelsfrei muss diesem Modell jedoch zugestanden werden, dass sich die Konstruktionslogik einem Laien besser und schneller erschließt, und diese erweiterte Indexphilosophie mit wachsender Tendenz auch von institutionellen Investoren und der wissenschaftlichen Forschung als relevant für die Zukunft eingeschätzt wird.

Trackbacks

Trackback-URL für diesen Eintrag

Keine Trackbacks